Od 1. ledna 2013 se změnily podmínky a od té doby jak v TF tak i DPS máme stejné výše státních příspěvků. Nárok na státní příspěvek má pouze ten, kdo má trvalý pobyt na území České republiky anebo má pobyt na území členského státu EU. Ale také lidé, kteří se účastní důchodového pojištění nebo již důchod čerpá nebo i ten, kdo je účasten veřejného zdravotního pojištění v České republice.

Odkládat si do smlouvy můžete kolik chcete, klidně jen 100 Kč měsíčně, ale v tom případě státní příspěvek nedostanete. Ten získáte od úložky 300 Kč měsíčně, maximálně však do výše vlastního příspěvku 1.000 Kč měsíčně.

|

Měsíční úložka |

Výše státního příspěvku |

|

100 Kč |

0 Kč |

|

200 Kč |

0 Kč |

|

300 Kč |

90 Kč |

|

400 Kč |

110 Kč |

|

500 Kč |

130 Kč |

|

600 Kč |

150 Kč |

|

700 Kč |

170 Kč |

|

800 Kč |

190 Kč |

|

900 Kč |

210 Kč |

|

1.000 Kč |

230 Kč |

Je dobré říci, že státní příspěvek a to hlavně v DPS není úplně tím pravým smyslem využití penzijního spoření. Hlavní důvod je spíše zhodnocení prostřednictvím investování. Státní příspěvek vám spíše pomáhá k větším ziskům a to díky pákovému efektu.

„Pákový efekt znamená, že je u investic použito i cizího kapitálu k dosažení vyššího zisku.“

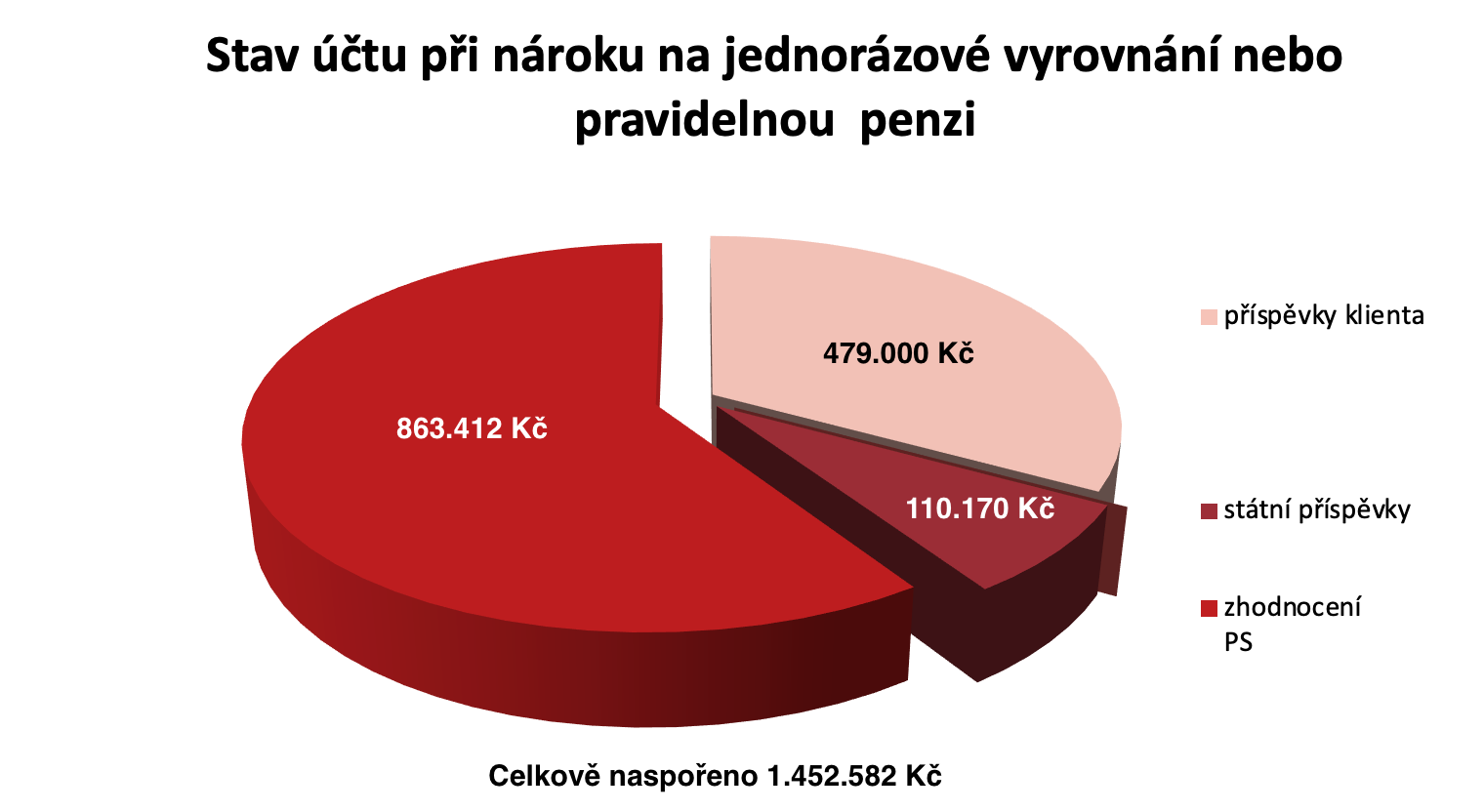

A kolik si naspoříte například při úložce 300 Kč měsíčně, pokud byste začali ve 20 letech a vybírali v 60 letech? (Počítáno ve vyvážené strategii se zhodnocením 4% p.a. u produktů DPS.)

A jak to bude vypadat, když to celé nastavíme stejně, ale budeme vkládat 1.000 Kč měsíčně?

V těchto grafech je jasně vidět, že právě zhodnocení je to, co vám udělá největší efekt. Je dobré si z minulého dílu připomenout že pokud potřebuji ukončit smlouvu předčasně, tak u DPS vracím jen státní příspěvek. Zhodnocení mi ale zůstává! A takto funguje pákový efekt v praxi.

Pokud se rozhodneme využít smlouvu TF či DPS na odpočet z daňového základu, tak máte následující možnosti:

Při sazbě 15% daně je maximální daňová úspora 3.600 Kč za kalendářní rok. To znamená, že pokud chceme právě tohoto využít, musíme do smlouvy hradit více jak 1.000 Kč měsíčně. Cokoli, co je nad tuto úložku jde použít pro odpočet z daní. V TF a DPS můžete odečíst ze svého daňového základu až 24.000 Kč za rok, ale pouze za předpokladu, že si již neodečítáte nějakou část ve svém životním pojištění. Pokud ano, tak pak můžete odečíst maximálně v součtu obou produktů 24.000 Kč. Je tedy potřeba si odečíst to co již odečítáte v životním pojištění. Vzniklý rozdíl, pak můžete uplatnit v penzijním spoření.

Příklad: V životním odečítáme 12.000 Kč za rok, tak v TF či DPS mohu odečíst maximálně 12.000 Kč.

Pro dosažení maximálního odpočtu v penzijním spoření, by bylo zapotřebí hradit úložku 3.000 Kč měsíčně (1.000 Kč na státní příspěvek a 2.000 Kč na daňovou úlevu). Pokud ale celý rok hradíte pouze 1.000 Kč/měsíc a v prosinci daného roku byste chtěli využít úlev, tak nezoufejte. Napište své penzijní společnosti volnou formou oznámení o jednorázovém vkladu, který chcete zaplatit na daňový odpočet za daný rok a peníze v klidu pošlete. Penzijní společnost tento vklad bude brát ne jako předplatné, ale právě tak, jak jsme uvedli výše.

Avšak pozor! Pokud bychom smlouvu odečítali z daňového základu a smlouvu ukončili předčasně než v 60 letech věku tzn. požádali o odbytné, musíme až 10 let zpětně zase vrátit to, co nám stát dal a provést tzv. dodanění.

Proto je dobré si vždy dobře rozmyslet, zda se chci vázat či nikoliv.

A jak to funguje s příspěvkem zaměstnavatele? Ten vám může přispět až 50.000 Kč za rok, kolik opravdu, ale přispěje je vždy na zaměstnavateli. Bohužel hodně lidí si myslí, že pokud například oni sami vkládají 300 Kč měsíčně a zaměstnavatel 700 Kč měsíčně, tak čerpají plný státní příspěvek. Opak je pravdou! Na příspěvek zaměstnavatele není možné čerpat státní příspěvek! O státní příspěvky žádají stát penzijní společnosti a to vždy kvartálně. Přesně vědí co je váš vklad a vklad zaměstnavatele. Žádost jde vždy a pouze na vklad klienta.

Opět ale pozor! U předčasného ukončení DPS musíte zdanit celé příspěvky zaměstnavatele. Zaměstnavatel je vždy vkládá nezdaněné a penzijní společnost pak automaticky odvede daň ze zisku.

Závěrem této čtvrté epizody vám chceme poděkovat, že si vždy uděláte čas a přečtete si zajímavé informace. V pátém díle, bychom se rádi věnovali lehké rekapitulaci. Porovnání, kam je lepší vkládat 300 Kč měsíčně. Zda do stavebního spoření nebo investic či DPS a také postupu, jak si svůj TF změnit na DPS, aniž utrpíte nějakou ztrátu.

Děkujeme.